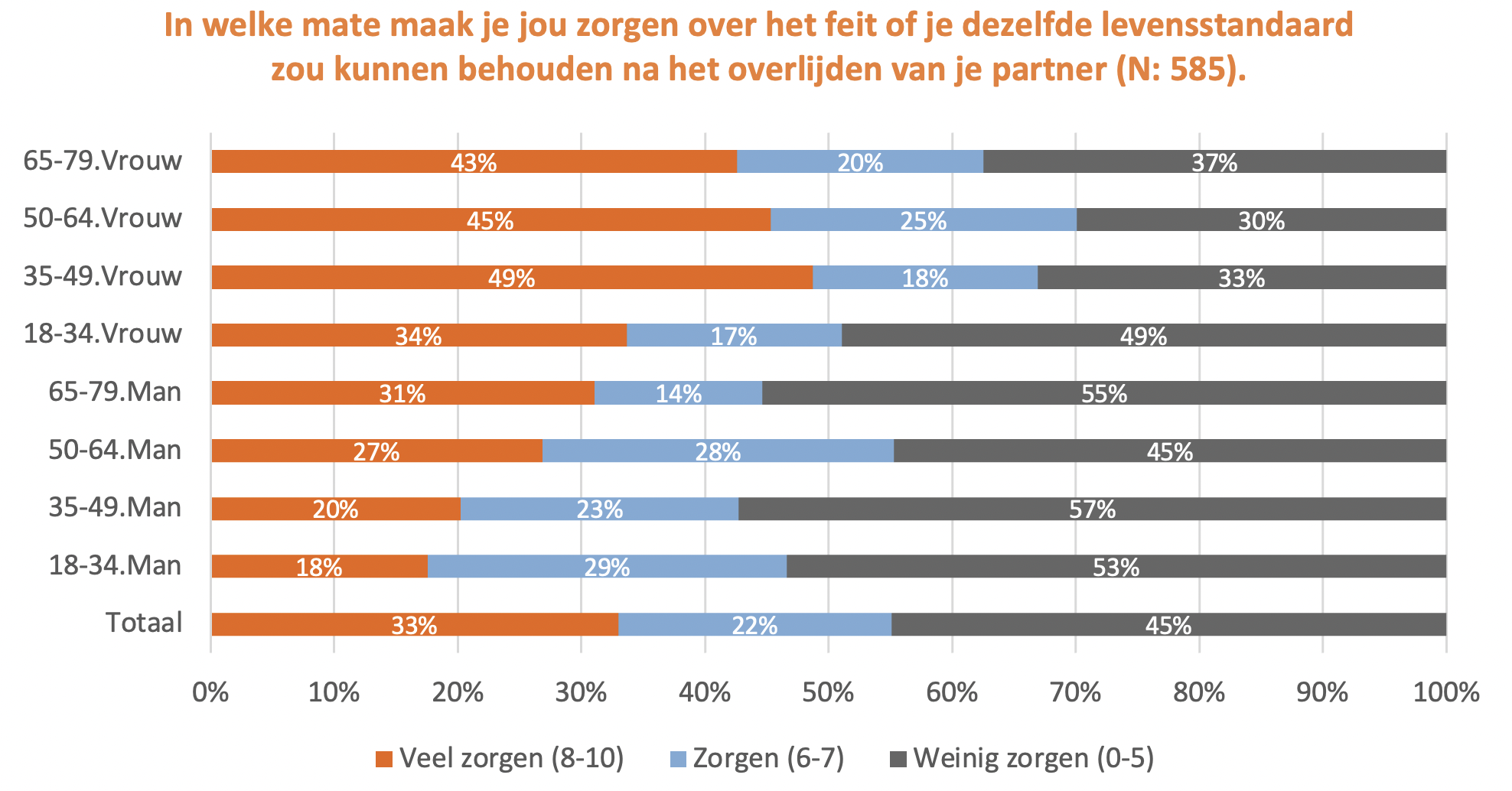

Helft van de vrouwen tussen 35 en 49 jaar financieel kwetsbaar bij verlies van partner

3 mei 2022 - De Belg vindt zijn gezin het belangrijkste goed. Maar contradictorisch genoeg is dat niet wat hij verzekert. We beschermen ons vooral voor materiële zaken. Dat blijkt uit nieuwe resultaten van de Financiële Gemoedsrust Barometer van Levensverzekeraar NN, afgenomen door het onafhankelijke onderzoeksbureau Indiville bij 6463 Belgen tussen 2020 en 2022. Het lijkt erop dat de Belg niet weet hoe hij zijn gezin kan beschermen tegen financiële tegenslagen of verlies. Zo blijkt dat de helft van de vrouwen tussen 35 en 49 jaar zich zorgen maakt over het behoud van hun levensstandaard moest hun partner overlijden. Opvallend hierbij is het grote contrast met mannen in dezelfde leeftijdscategorie. Daar geeft maar 20% aan niet dezelfde levensstandaard te kunnen behouden, moest hun partner overlijden. Volgens levensverzekeraar NN moet het gesprek over gezinsbescherming vaker gevoerd worden om de financiële gemoedsrust te beschermen.

Belgen verzekeren de zaken waar ze het minste belang aan hechten

De Belgen hechten vooral belang aan hun gezondheid, hun geluk en hun gezin. Materiële zaken zoals ons huis of onze wagen komen niet voor in de top 5. En toch zijn dat net de zaken die we financieel beschermen, terwijl het gezin maar zelden financieel beschermd wordt.

- Maar 3% hecht veel belang aan zijn auto, al heeft 41% hiervoor wel een omniumverzekering afgesloten1.

- 60% van de Belgen heeft een verzekering voor pechverhelping en reisbestand bij autopech.

- Slechts 17% heeft een overlijdensverzekering2 onderschreven, ook al vindt 45% van de mensen zijn gezin één van de belangrijkste aspecten in het leven.

Dat is niet logisch, een verzekering is er net om te beschermen wat waardevol is.

“De Belgen focussen bij het nemen van een verzekering vooral op de kans dat een risico plaatsvindt en niet op de impact ervan. Zo is de kans dat je een auto-ongeval hebt – jammer genoeg – best groot, hetzelfde geldt voor een ziekenhuisopname. Dat maakt dat we het nuttig vinden om ons hiervoor te verzekeren, want we begrijpen heel goed het voordeel ervan. De kans op vroegtijdig overlijden is eerder klein, maar de financiële impact is enorm groot. We gaan er enerzijds vanuit dat het ons niet zal overkomen en anderzijds beseffen we ook niet ten volle wat de financiële impact is hiervan. Om dat besef te vergroten zou er meer over gepraat moeten worden,” verklaart Bart Chiau, senior expert bij NN en professor aan de UGent, de tegenstrijdigheid.

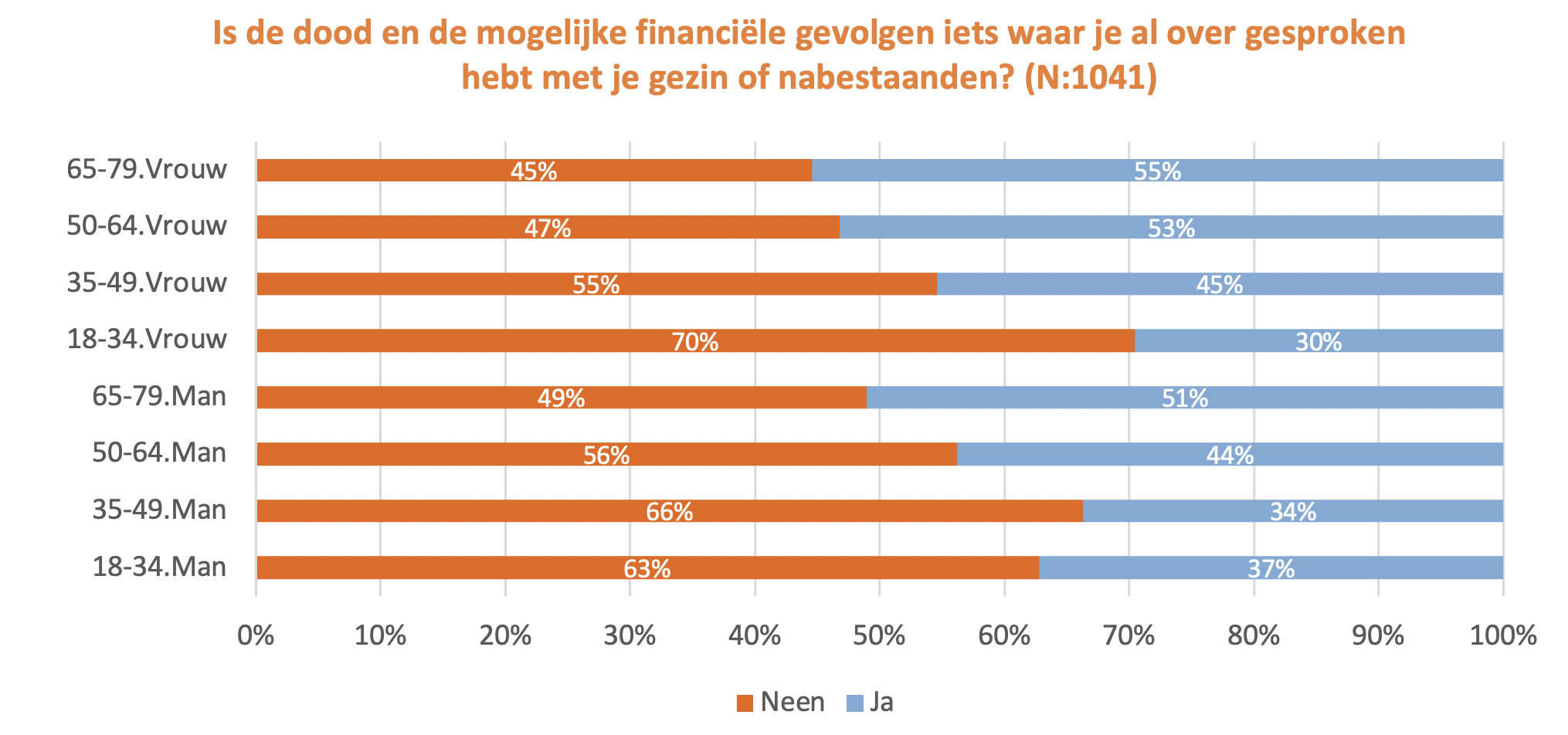

Praten helpt, maar meer dan de helft van de Belgen doet het niet

Uit het onderzoek blijkt effectief dat maar weinig Belgen het gesprek over de financiële impact van een overlijden aangaan. Gemiddeld heeft 43% hier met zijn partner al over gepraat. Dit percentage stijgt naarmate de leeftijd toeneemt, wat niet onlogisch is aangezien het risico op overlijden dan ook toeneemt.

Zonde, want zo’n gesprek blijkt gemoedsrust te creëren. 75% van de Belgen die het gesprek wel al aanging, geeft aan dat ze zich na het gesprek gerustgesteld voelden. 80% geeft aan dat het gesprek vlotter verliep dan ze verwacht hadden.

“We botsen hier op een tweeledig taboe. Enerzijds zijn de gesprekspartners financiële vreemden voor elkaar en is er te weinig transparantie over hun financiële situatie. Anderzijds is overlijden een thema dat we liever uit de weg gaan. Daar moeten we vanaf. Wie zijn gezin en zijn omgeving wil beschermen, moet het gesprek aangaan. En hoe jonger, hoe zinvoller. Want een jong gezin is vaak extra kwetsbaar. Het risico op vroegtijdig sterven mag dan wel niet zo groot zijn, maar de financiële impact ervan is enorm. Heel wat kosten blijven gewoon doorlopen na het overlijden van één van de partners. Denk maar aan de hoge energiekosten, de kosten van de wagen, verzekeringen, onderhoud van de woning, opvoeding en studiekosten van de kinderen… Door erover te spreken, kan je hierop anticiperen en ben je ook geruster,” legt Bart Chiau, senior expert bij NN en professor aan de UGent, verder uit.

Vrouwen tussen 35 en 49 jaar extra kwetsbaar

De helft (49%) van de vrouwen tussen 35 en 49 jaar maken zich zorgen over het behoud van hun levensstandaard moest hun partner overlijden. Opvallend hierbij is het grote contrast met mannen in dezelfde leeftijdscategorie. Daar geeft maar 20% aan niet dezelfde levensstandaard te kunnen behouden moest hun partner overlijden.

Uit eerder onderzoek bleek al dat vrouwen in die leeftijdsfase vaak financieel minder sterk staan dan mannen. Ze hebben minder financiële producten, minder spaargeld en ook hun kennis over financiën is lager3.

“Hoewel onze maatschappij inspanningen levert om mannen en vrouwen gelijk te stellen en los te komen van stereotypen, tonen deze cijfers dat we er nog niet helemaal zijn. Wanneer iemand moet thuisblijven om voor de kinderen te zorgen, is dat nog steeds vaker de vrouw dan de man. Op zo’n momenten moeten beide partners stilstaan bij de financiële gevolgen hiervan, want het gezinsinkomen wordt op dat moment door één persoon voorzien. Als die wegvalt kan dit een grote financiële impact hebben. Zelfs bij koppels waar de twee partners full time werken, kan je nog steeds te kampen hebben met de loonkloof. Dit maakt vrouwen nog steeds extra kwetsbaar,” zegt Bart Chiau, senior expert bij NN en professor aan de UGent.

Hoewel heel wat vrouwen in de leeftijdscategorie 35-49 jaar rondlopen met zorgen, praten ze er niet opvallend meer over. Het gesprek komt pas ‘echt’, als in bij meer dan de helft van de Belgen op gang na de leeftijd van 50 jaar. En dat is te laat.

1 Zie grafiek onderaan het dossier.

2 Dit is exclusief schuldsaldoverzekering. 67% van de Belgen heeft een schuldsaldoverzekering voor een woonkrediet.

3 https://www.nn.be/nl/press-release/vrouwen-zijn-financieel-minder-goed-voorbereid-dan-mannen

Cijfers

- Van alle deeltijds werkenden is meer dan drie vierde vrouw.

- Van alle werkende vrouwen werkt 42,1% deeltijds tegenover slechts 11,6% van alle werkende mannen1.

- Kunnen zorgen voor kinderen of andere zorgbehoevende familieleden is de belangrijkste reden om deeltijds te werken voor bijna 24,6% van de vrouwen; nog geen 1% van de mannen geeft die reden aan als ze deeltijds werken2.

- In 2019 verdienden vrouwen 5,8% minder per uur dan mannen3.

1 https://statbel.fgov.be/nl/themas/werk-opleiding/arbeidsmarkt/deeltijds-werk#news

2 https://statbel.fgov.be/nl/themas/werk-opleiding/arbeidsmarkt/deeltijds-werk#panel-13

3 https://statbel.fgov.be/sites/default/files/files/documents/N_Kerncijfers_web_v2.pdf

Welke verzekeringen bestaan er om je gezin te beschermen?

Een overlijdensverzekering

Een overlijdensverzekering biedt financiële bescherming wanneer iemand (de verzekerde) komt te overlijden. De begunstigde(n) van die persoon krijgen dan een kapitaal uitbetaald dat hen helpt om bijvoorbeeld een lening verder af te betalen of de vaste kosten te kunnen blijven dragen.

Wat is het verschil dan met een levensverzekering?

Een overlijdensverzekering is een bepaald type levensverzekering, gericht op het uitkeren van een kapitaal als er iemand overlijdt. Bij andere levensverzekeringen ligt de klemtoon meer op sparen en beleggen. Zo kan je via een levensverzekering een pensioenspaarpotje aanleggen of gewoon beleggen om mogelijk uitzicht te krijgen op een hoger rendement. De eventuele reserve wordt dan op de eindvervaldag (of wanneer je het contract stopzet) uitgekeerd aan jezelf. Tenzij je overlijdt natuurlijk, dan gaat het naar de begunstigden in de polis.

Een schuldsaldoverzekering

Wanneer een partner (= de verzekerde) sterft, zorgt een schuldsaldoverzekering ervoor dat het openstaande hypothecaire krediet wordt terugbetaald (geheel of gedeeltelijk naargelang de gekozen optie bij onderschrijving).

Een successieverzekering

Met een successieverzekering krijgen jouw nabestaanden bij je overlijden een bedrag waarmee ze de successierechten op je nalatenschap kunnen betalen.

Voor meer informatie hierover kan u de whitepaper van NN over overlijdensverzekeringen raadplegen.

Grafieken

Over het onderzoek

Het onderzoek van levensverzekeraar NN, uitgevoerd door het onafhankelijke onderzoeksbureau Indiville, werd online afgenomen bij 6463 Belgen. Dit gebeurde op zeven verschillende meetmomenten:

- 11 – 15 maart 2020: 1057 respondenten

- 8 – 15 april 2020: 1019 respondenten

- 11 – 15 september 2020: 1054 respondenten

- 11 – 22 maart 2021: 1285 respondenten

- 20 – 30 oktober 2021: 1008 respondenten

- 7 – 18 maart 2022: 1041 respondenten

De onderzoekspopulatie bij elk meetmoment bestaat uit 18 tot 79-jarigen en is representatief voor België. De maximale foutenmarge bedraagt 3% per meting. In september 2022 zal de barometer herhaald worden om op lange termijn evoluties in kaart te kunnen brengen.

Perscontact

Annelore Van Herreweghe

annelore.van.herreweghe@nn.be

0494 17 02 00

Over NN

Een lang leven is maar waardevol als het ook een gelukkig leven is. Daarom leidt en inspireert NN als levensverzekeraar het debat rond een lang & gelukkig leven.

Sinds 2018 bouwt NN zijn expertise inzake geluk via een NN-leerstoel aan de UGent. Prof. dr. Lieven Annemans en zijn team onderzoeken wat de Belg gelukkig maakt en hoe ze samen kunnen werken aan een gelukkig leven. Sedert 2020 gaat NN een stapje verder. In een maatschappij waarin we met z’n allen langer leven, gaat NN na in welke mate de Belg en de maatschappij waarin we vandaag leven klaar zijn voor een langer leven, en hoe we van dit langer leven ook een gelukkig leven kunnen maken. NN kiest hierbij steeds voor een inclusieve aanpak waarbij experten, beleidsmakers en de Belg zelf betrokken worden.

Uiteraard heeft NN concrete oplossingen in huis om je pensioen, je vermogen en gezinsinkomen te beschermen. Maar NN kijkt verder: naast je financieel welzijn heeft NN ook oog voor je mentaal en fysiek welzijn: de drie pijlers voor een lang & gelukkig leven.

NN telt 1,6 miljoen klanten in België en behoort tot NN Group, een internationale verzekeraar en vermogensbeheerder met een uitstekende kapitaalspositie, actief in 11 landen wereldwijd. NN staat tot je dienst via hun partnernetwerk van banken en makelaars dat blijft groeien.

Voor meer informatie over NN: www.nn.be

Voor meer informatie over ‘Langer Leven’: nn.be/langerleven.